![“매달 돈 주는 놈이 효자다”…‘지방 집’ 100% 연금 뽑는 법 [100세 연금 ⑦]](https://i.headtopics.com/images/2024/11/19/joongangilbo/8220475884580431070609-8220475884580431070609-63099D1EFB3F9924E2B5C5C30C5B45A7.webp)

저당권 방식은 가입자의 소유 주택에 주택금융공사가 저당권을 설정하고, 신탁 방식은 가입자 주택의 소유권을 주택금융공사에 신탁(소유권 이전)하는 형태다. 주택금융공사 관계자는 '신탁 방식은 주택 일부를 전세로 내줘도 주택연금에 가입할 수 있고, 저당권 방식에 비해 비용도 적게 든다'고 말했다. 고준석 연세대 상남경영원 교수도 '주택 소유자가 가치 판단을 해야 할 문제지만, 지방의 경우 주택연금에 가입하는 게 좋다'며 '집을 보유한 채 집값이 내려가는 것보단 매달 연금을 받는 게 노후 대비 측면에서 나을 수 있다'고 했다.

100세 인생. 노후 준비 어떻게 하고 계시나요. “집부터 사야 하니까” “돈 들어갈 데가 많아서” “잘 몰라서” 등… 공감되는 이유는 많지만, 미룬다고 저절로 답이 생겨나지 않습니다.

노후 준비의 가장 쉬운 첫걸음은 ‘개인연금’입니다. 한국 직장인은 “회사에서 자리가 위태로워질 때”가 돼서야 연금을 고민한다는 말도 있지만 연금을 시작할 최고의 시기는 ‘오늘’입니다. 돈을 불리는 가장 핵심 무기가 ‘장기투자’와 ‘복리의 힘’이기 때문이죠. 실제로 노후를 50대부터 준비하면 30대보다 4배 많은 돈이 필요합니다. 머니랩이 다가오는 연말 세액공제도 챙기고 나의 노후도 대비해 줄 ‘100세 연금’ 시리즈를 연재합니다. 언제 얼마를 넣을지부터, 어디에서 어떤 상품으로 굴릴지까지 A부터 Z를 차근차근 알려드립니다. 연금 수익률 상위 10% 연금 고수들과 10억원 연금 부자들의 계좌 탐구, 5개 국내 대표 자산운용사가 준비한 2025년 연금 포트폴리오 등을 알차게 준비했습니다. 긴 분량이지만 필요할 때마다 원하는 주제별로 찾아볼 수 있도록 연금 투자의 기본을 모두 정리해 담았습니다. 안정적인 노후 생활과 직결된 연금, 미루지 말고 머니랩과 지금 시작하세요!▶30대들이여, 나이가 무기다…‘아찔 고수익’ 5개 포트폴리오 ▶IRP의 안전자산 ‘30% 룰’…고수들은 이렇게 담는다

흔히 ‘6학년’을 앞둔 직장인은 온갖 걱정거리에 사로잡힌다. 가진 재산이라곤 집 한 채가 전부인데, 매달 꼬박꼬박 월급이 나오던 직장에서 나올 시기가 코앞이다. 퇴직금과 국민연금만으로 여생을 살아가기는 빠듯하다. 자녀에게 부양해 주기를 기대하기도 어렵다. 운 좋게 재취업한다 해도 10년을 버티기는 어려울 것 같다. 평균수명 100세 시대를 앞둔 지금, 주택연금에 관심을 가져야 하는 이유다. 주택연금은 만 55세 이상인 사람이 본인 집에 살면서 그 집을 담보로 매달 일정 금액을 연금 방식으로 받는 상품이다. 전 재산의 80%가 부동산에 묶인 50~60대에겐 든든한 노후 버팀목인 셈이다. 평생 생활비를, 그것도 최대 300만원 이상이 나온다. 오죽하면 ‘주택연금이 불효자보다 낫다’는 말이 있다. 가입자만 13만 가구가 넘는다.그런데 주택연금의 특징과 장점을 제대로 아는 사람은 드물다. 평생 일한 대가로 얻은 집을 담보로 맡겨도 되나, 막연한 거부감이 강하다. 고령층이 가입하기 망설이는 이유도 그래서다. 물론 주택연금이 모두의 정답일 수는 없다. 그래도 누군가에겐 기회일 수 있다. 특히 수도권 외곽이나 지방 주택을 보유하고 있다면 눈여겨봐야 한다.

United States Latest News, United States Headlines

Similar News:You can also read news stories similar to this one that we have collected from other news sources.

![5060은 무조건 배당금이다, 은퇴 전 사야 할 ‘연 12% ETF’ [100세 연금 ④]](https://i.headtopics.com/images/2024/10/30/joongangilbo/534854485100832962684-534854485100832962684-987860120EBE07D6F345D9FC1FCBEE13.webp?w=640) 5060은 무조건 배당금이다, 은퇴 전 사야 할 ‘연 12% ETF’ [100세 연금 ④]커버드콜 상품은 많은 배당을 받을 수 있다는 장점도 있지만, 결국 미래 수익을 가져다 쓰는 만큼 단점도 있으니 아래 기사를 참고하자.(▶ ) ① TIGER 미국S&P500+10%프리미엄초단기(10%) : ‘TIGER 미국S&P500+10%프리미엄초단기’는 커버드콜 중 가장 ‘최신’ ETF 상품이다. 수익률을 분배금으로 당겨 쓸 수 있다는 게 장점인 상품이지만, 커버드콜 상품인 만큼 최종적으로는 지수를 뛰어넘는 성과를 내지는 못했다.(▶ ) ② TIGER 미국배당+7%프리미엄다우존스(10%) : 매달 약 연 10% 분배율과 함께 펀더멘털(기초체력)이 우수한 미국 배당 우량기업에 투자하는 상품이다.

5060은 무조건 배당금이다, 은퇴 전 사야 할 ‘연 12% ETF’ [100세 연금 ④]커버드콜 상품은 많은 배당을 받을 수 있다는 장점도 있지만, 결국 미래 수익을 가져다 쓰는 만큼 단점도 있으니 아래 기사를 참고하자.(▶ ) ① TIGER 미국S&P500+10%프리미엄초단기(10%) : ‘TIGER 미국S&P500+10%프리미엄초단기’는 커버드콜 중 가장 ‘최신’ ETF 상품이다. 수익률을 분배금으로 당겨 쓸 수 있다는 게 장점인 상품이지만, 커버드콜 상품인 만큼 최종적으로는 지수를 뛰어넘는 성과를 내지는 못했다.(▶ ) ② TIGER 미국배당+7%프리미엄다우존스(10%) : 매달 약 연 10% 분배율과 함께 펀더멘털(기초체력)이 우수한 미국 배당 우량기업에 투자하는 상품이다.

Read more »

![IRP의 안전자산 ‘30% 룰’…고수들은 이렇게 담는다 [100세 연금 ⑥]](https://i.headtopics.com/images/2024/11/5/joongangilbo/738280510323250951051-738280510323250951051-942B6C1D374520D908CDF74A51A0151E.webp?w=640) IRP의 안전자산 ‘30% 룰’…고수들은 이렇게 담는다 [100세 연금 ⑥]■ 이런 내용을 담았어요 「 📍Point1 연금저축 vs IRP -연금저축 vs IRP, 투자 가능 상품은? -IRP 안전자산엔 어떤 게 있나 📍Point2 안전자산 ETF -유형별·위험도별 안전자산 ETF 총정리 📍Point3 고수의 안전자산 선택법 -잃지 않는 안전자산 선택법 -수익률 더 높이는 방법은 」 연금저축펀드와 IRP의 가장 큰 차이점은 투자 가능한 상품 종류다. 예를 들어 미국 대기업 주식을 담는 스탠더드앤드푸어스(S&P)500 ETF의 경우, 주식을 기초자산으로 하는 위험자산이기 때문에 IRP에서는 계좌 내 전체 자산의 70%까지만 담을 수 있다.

IRP의 안전자산 ‘30% 룰’…고수들은 이렇게 담는다 [100세 연금 ⑥]■ 이런 내용을 담았어요 「 📍Point1 연금저축 vs IRP -연금저축 vs IRP, 투자 가능 상품은? -IRP 안전자산엔 어떤 게 있나 📍Point2 안전자산 ETF -유형별·위험도별 안전자산 ETF 총정리 📍Point3 고수의 안전자산 선택법 -잃지 않는 안전자산 선택법 -수익률 더 높이는 방법은 」 연금저축펀드와 IRP의 가장 큰 차이점은 투자 가능한 상품 종류다. 예를 들어 미국 대기업 주식을 담는 스탠더드앤드푸어스(S&P)500 ETF의 경우, 주식을 기초자산으로 하는 위험자산이기 때문에 IRP에서는 계좌 내 전체 자산의 70%까지만 담을 수 있다.

Read more »

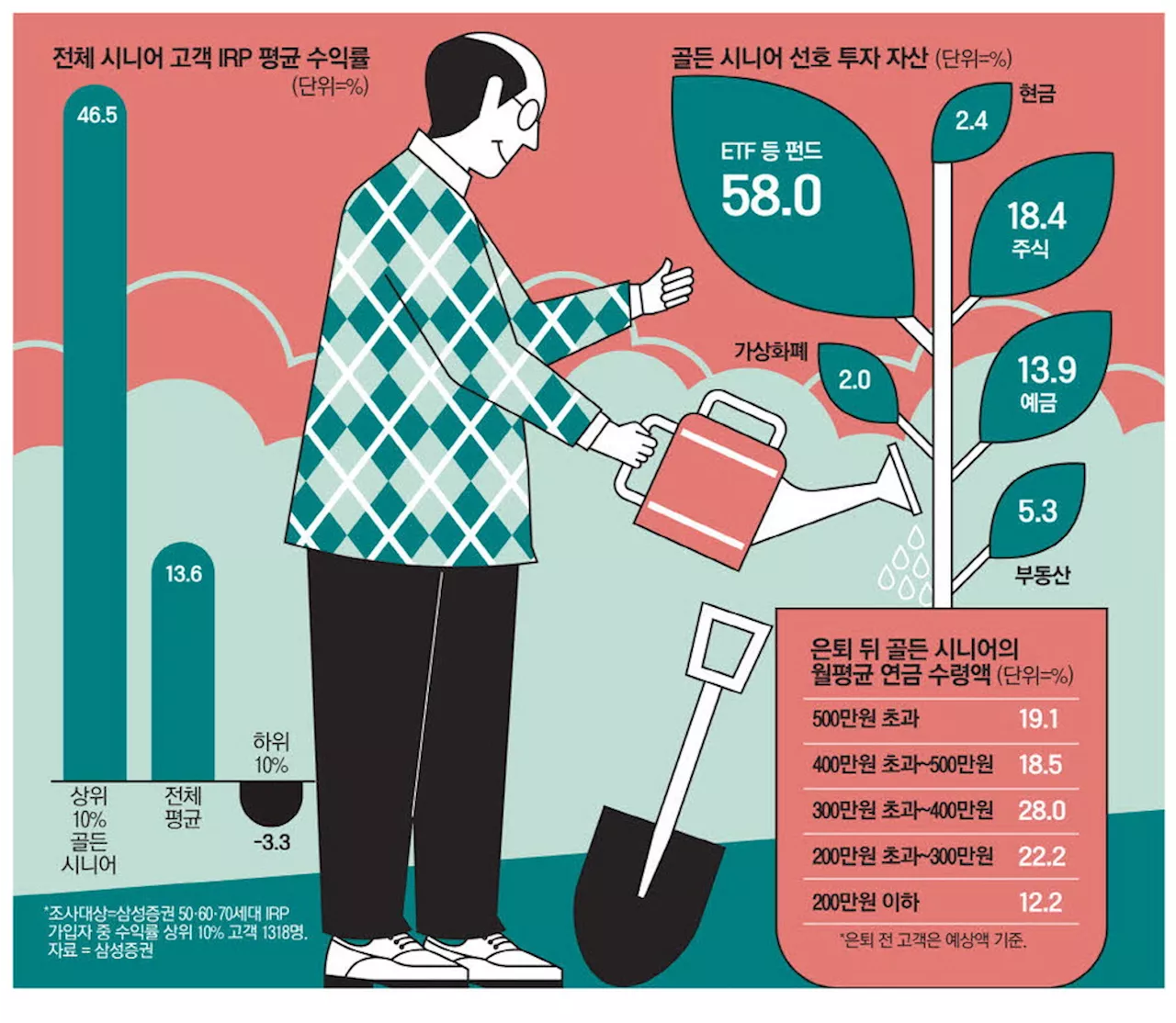

노후 따뜻한 연금 부자들 …'월500만원 받으며 골프·여행' 20%매경·삼성證 연금 부자 분석IRP 상위 10% 고객 살펴보니퇴직연금 세제혜택 적극 활용공격적 투자로 노후자산 불려취미생활 즐기는 골든 시니어'연금 300만원 넘게받아' 66%

노후 따뜻한 연금 부자들 …'월500만원 받으며 골프·여행' 20%매경·삼성證 연금 부자 분석IRP 상위 10% 고객 살펴보니퇴직연금 세제혜택 적극 활용공격적 투자로 노후자산 불려취미생활 즐기는 골든 시니어'연금 300만원 넘게받아' 66%

Read more »

노후 따뜻한 연금 부자들 …'월500만원 받으며 골프·여행'매경·삼성證 연금 부자 분석IRP 상위 10% 고객 살펴보니퇴직연금 세제혜택 적극 활용공격적 투자로 노후자산 불려취미생활 즐기는 골든 시니어'연금 300만원 넘게받아' 66%

노후 따뜻한 연금 부자들 …'월500만원 받으며 골프·여행'매경·삼성證 연금 부자 분석IRP 상위 10% 고객 살펴보니퇴직연금 세제혜택 적극 활용공격적 투자로 노후자산 불려취미생활 즐기는 골든 시니어'연금 300만원 넘게받아' 66%

Read more »

“월 500만원씩 따박따박, 이게 효자야”…우리나라 연금부자 이 정도로 많았나매경·삼성證 연금 부자 분석 IRP 상위 10% 고객 살펴보니 퇴직연금 세제혜택 적극 활용 공격적 투자로 노후자산 불려 취미생활 즐기는 골든 시니어 “연금 300만원 넘게받아” 66%

“월 500만원씩 따박따박, 이게 효자야”…우리나라 연금부자 이 정도로 많았나매경·삼성證 연금 부자 분석 IRP 상위 10% 고객 살펴보니 퇴직연금 세제혜택 적극 활용 공격적 투자로 노후자산 불려 취미생활 즐기는 골든 시니어 “연금 300만원 넘게받아” 66%

Read more »

“당신도 금융 4할타자 될 수 있다”…연령따라 공격적 투자상품 조정, 어떻게서울머니쇼+ 노후관리 전략 “똘똘한 한채도 깔고앉으면 쪼들려 연금 삼총사는 선택이 아닌 필수”

“당신도 금융 4할타자 될 수 있다”…연령따라 공격적 투자상품 조정, 어떻게서울머니쇼+ 노후관리 전략 “똘똘한 한채도 깔고앉으면 쪼들려 연금 삼총사는 선택이 아닌 필수”

Read more »