3분기 실적 전망치 낮음에도 ‘슈퍼사이클’ 장기 지속 전망

계절적 영향 등으로 3분기 실적 하향 전망이 나오고 있지만 장기적 성장과 입지 확대는 확실하다는 분석에서다.14일 오후 2시 기준 HD현대중공업의 주가는 한 달 전에 비해 1.4%, 삼성중공업은 4.5%, HD현대미포는 2.8% 감소했다.이 같은 주가 흐름은 최근 들어 증권사 등을 중심으로 3분기 실적이 부진할 것이라는 예상이 나오기 때문으로 분석된다.조업일수 감소 등 계절적 요인의 영향과 환율 하락으로 인한 원화 약세, 중국 조선소들의 생산 증설과 중국산 후판 가격 상승 가능성 등이 영향을 끼쳤다.장기 이익 추정치에는 큰 영향이 없으며 향후 ‘슈퍼사이클’이 보다 길고 완만하게 나타나 지속 가능한 수익을 안정적으로 낼 수 있을 것이라는 전망이다.한승한 SK증권 연구원은 노후 선박 교체와 친환경 선박 수요 등도 몰려 3년치의 수주잔고 레벨도 충분히 유지할 수 있을 것으로 내다봤다.

이런 전망에 SK증권은 HD현대미포의 목표 주가를 기존 13만5000원에서 14만5000원으로, 삼성중공업의 목표 주가는 1만3500원에서 1만4200원으로, HD한국조선해양의 목표 주가는 23만원에서 25만2000원으로 상향했다.

United States Latest News, United States Headlines

Similar News:You can also read news stories similar to this one that we have collected from other news sources.

“설마 다시는 ‘10만전자’ 못보려나”...실적발표 앞두고 목표주가 뚝뚝삼성전자 목표주가 줄하향…한달새 19건 8일 3분기 실적발표…컨센서스 하회 전망

“설마 다시는 ‘10만전자’ 못보려나”...실적발표 앞두고 목표주가 뚝뚝삼성전자 목표주가 줄하향…한달새 19건 8일 3분기 실적발표…컨센서스 하회 전망

Read more »

조선株 흐림, 엔진株 맑음 中부양책에 '엇갈린 운명'조선업계 후판값 상승 비상삼성중공업 2주간 8% 하락선박엔진 수주 증가 기대 타고한화엔진은 13.2% 상승세

조선株 흐림, 엔진株 맑음 中부양책에 '엇갈린 운명'조선업계 후판값 상승 비상삼성중공업 2주간 8% 하락선박엔진 수주 증가 기대 타고한화엔진은 13.2% 상승세

Read more »

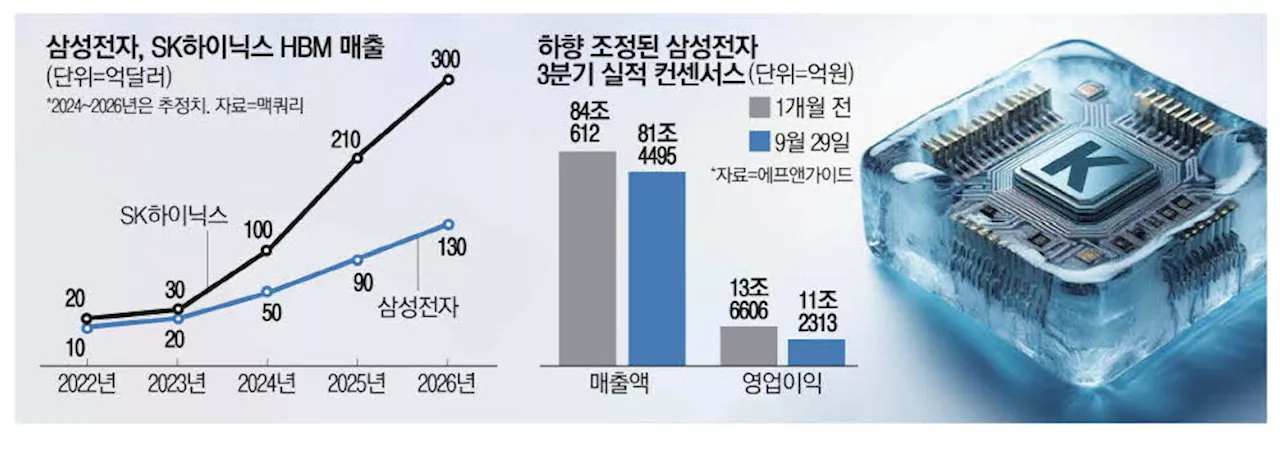

이번엔 맥쿼리까지 … 삼전 목표주가 반토막 냈다9월 반도체수출 역대급인데외국계 IB, 위기론 꺼내 찬물'HBM·파운드리 성과 부족'6만전자로 목표가 대폭 낮춰일각선 'AI발 D램 수요 여전외국계 K반도체 때리기 과해'

이번엔 맥쿼리까지 … 삼전 목표주가 반토막 냈다9월 반도체수출 역대급인데외국계 IB, 위기론 꺼내 찬물'HBM·파운드리 성과 부족'6만전자로 목표가 대폭 낮춰일각선 'AI발 D램 수요 여전외국계 K반도체 때리기 과해'

Read more »

김민석 “금투세 3년 유예해야”…민주, ‘금투세 유예’로 기우는 분위기김 최고, 금투세 유예 의견 피력 이언주 이어 최고위원중 2번째 文소득주도성장론에 반성 의견 “좋은 정책도 잘못 조합되면 오류”

김민석 “금투세 3년 유예해야”…민주, ‘금투세 유예’로 기우는 분위기김 최고, 금투세 유예 의견 피력 이언주 이어 최고위원중 2번째 文소득주도성장론에 반성 의견 “좋은 정책도 잘못 조합되면 오류”

Read more »

“청약통장 해지하지 말걸” 무용론 확산에 더 강력해진 혜택금리 최대 3.1%로 0.3%P 인상 월 납입 인정액 25만원으로 상향

“청약통장 해지하지 말걸” 무용론 확산에 더 강력해진 혜택금리 최대 3.1%로 0.3%P 인상 월 납입 인정액 25만원으로 상향

Read more »

금리인하 10월 혹은 11월?...추석 등 ‘긴 연휴’ 변수로최근 가계대출 증가세 전월에 비해 크게 둔화됐지만 데이터 놓고 금리인하 할 수 있는 여건인지 의견 갈려

금리인하 10월 혹은 11월?...추석 등 ‘긴 연휴’ 변수로최근 가계대출 증가세 전월에 비해 크게 둔화됐지만 데이터 놓고 금리인하 할 수 있는 여건인지 의견 갈려

Read more »